자산관리.가족신탁

1) 가족자산관리(Family Wealth Management)

최근 미국이나 유럽에서는 가족재산관리에 대한 개념이 확장 되었습니다. 금융자산의 투자 수익과 절세전략 만으로는 ‘부자는 삼대 가기 어렵다”는 속담을 뛰어 넘어설 수 없기 때문입니다. 최근 가족자산의 개념은 금융자본뿐만 아니라 가족의 인적 자본이나 사회적 자본까지 포함하여 확장되었습니다.

인적자본

가족들의 지식이나 경험뿐만 아니라 가족 내에서 전해져 온 습관이나 지혜, 윤리의식, 가족의 의사결정 구조 및 전략적 사고, 가족의 행동거지 등을 포함합니다.

사회적 자본

가족간의 신뢰와 화합 그리고 지역사회에 대한 지원 등을 통한 평판, 명성 등을 의미합니다.

FBS의 가족자산관리의 목표는 단순히 물리적 자산관리(Asset Management) 관리 차원을 넘어 가족의 화합과 가족구성원 개개인의 행복한 삶 그리고 사회에서 존경 받는 가문이 되도록 돕는 것입니다. FBS에서는 각 가족의 상황에 맞게 가문의 재산을 장기적으로 보존할 수 있는 종합 솔루션을 제공합니다.

| 가족유산(Family Legacy) |

|

| 가족지배구조 |

|

| 자산의 세대이전 |

|

| 투자관리 |

|

2) 가족신탁

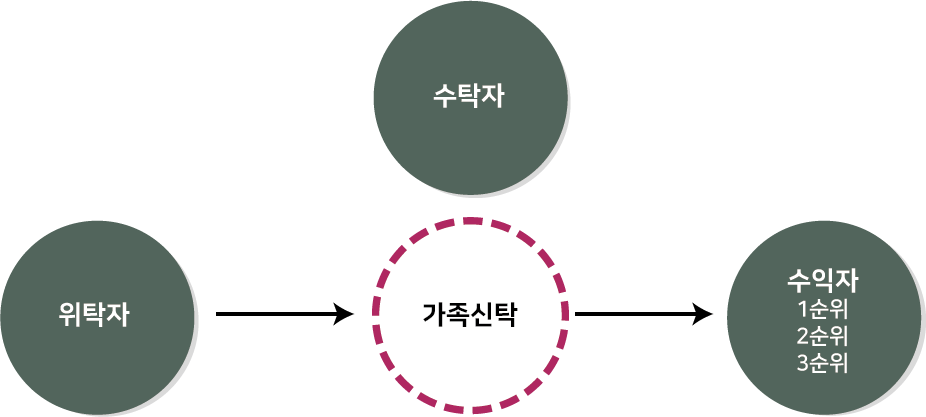

신탁이란 재산을 가진 사람이 제3자에게 재산 관리의 권한을 주고 자신이 지정하는 사람들의 이익을 위하여 재산을 관리하도록 하는 제도입니다. 신탁은 계약을 통해 성립되는데 여기에는 재산을 맡기는 위탁자(Trustor), 재산을 맡아 관리해 주는 수탁자(Trustee) 그리고 신탁재산으로부터 혜택을 받는 수익자(Beneficiary)가 포함됩니다.

- 생전 신탁(Living Trust)의 한 방식인 가족 신탁(Family Trust)은 가족 분쟁을 예방하고, 어린 자녀가 있는 경우 그들이 성인이 될 때까지 자산을 잘 보존해서 이전하는 데 가장 유용한 수단이 되고 있습니다.

- 위탁자가 스스로 수탁자가 되는 ‘자기신탁’을 활용하는 경우 자녀에게 사전에 증여를 하고 나서도 부모가 계속 자산에 대한 통제권을 유지할 수 있도록 설계가 가능합니다. 또한 부모가 신탁을 통해 상속에 대한 자신의 뜻을 구체적으로 밝혀 놓으면 유언장 없이도 신탁계약에 따라 상속재산을 분배하게 되므로 가족간의 갈등을 예방할 수도 있다.

FBS는 가족신탁을 활용하여 생전의 자산관리뿐만 아니라 효과적인 유산계획을 세울 수 있도록 지원합니다.